ETF[1]— ները նախկինում դիտարկվում էին որպես բորսայում տեսանելիություն ապահովելու հիանալի միջոց: Այժմ փոխանակված առևտրային ֆոնդերի ծախսային առավելությունը ստիպում է, որ «պոչը խաղացնի շանը», ETF- ներն էլ դարձան արժեթղթերի շուկա:

[1] Փոխանակված առևտրային ֆոնդեր՝ ներդրումային ֆոնդեր են, որոնք վաճառվում են ֆոնդային բորսաներում, և այդ ֆոնդերը հետևում են ինդեքսների, պարտատոմսերի, ապրանքների, բաժնետոմսերի կամ ինդեքսային ֆոնդերի: Նրանք նման չեն փոխադարձ ֆոնդերի, քանի որ ֆոնդային բորսայում վաճառվում են սովորական բաժնետոմսերի պես: Փոխանակման ենթակա միջոցների գինը շարունակում է փոխվել առևտրային օրվա ընթացքում, քանի որ դրանք գնվում և վաճառվում են շուկայում:

Ըստ Wall Street Journal- ի 2017 թվականի տվյալների, ԱՄՆ-ում կար ընդամենը 3,671 ցուցակված ընկերություն: Ցուցակված ընկերությունների թիվը նվազել էր վենչուրային (ձեռնարկատիրական) կապիտալի և մասնավոր կապիտալի աճի պատճառով: IPO արած ընկերությունների թիվը ԱՄՆ-ում կայուն անկում է ապրում սկսած 1990-ականներից, երբ վերջին անգամ արձանագրվեց հանրային ցուցակման վերելքը: 1996 թ.-ին ԱՄՆ բորսաներում ցուցակված էր 7322 տեղական ընկերություն, իսկ 2017-ին դրանք ընդամենը 3671 էին:

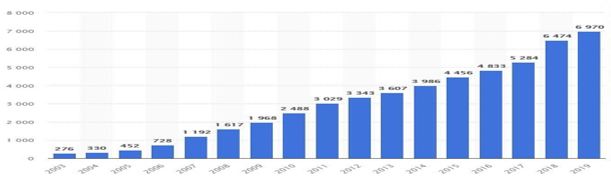

Վենչուրային, աճի և մասնավոր կապիտալի հեշտ հասանելիությունը նշանակում է, որ ընկերություններն ֆինանսավորման կամ իրացվելիության ապահովման նպատակով հանրային դառնալու կարիք չունեն: 2017թ.-ից ի վեր այդ թիվը շարունակում է նվազել: Արդեն երեկ CNBC- ին հաղորդվեց, որ ԱՄՆ-ում այժմ IPO արած ընկերությունների թիվը 3000-ից պակաս է, իսկ ETF-ների թիվը աշխարհում գերազանցում է 7000-ը:

ETF-ների աճը 2003-ից 2019թ.

Հաճախ քննարկվում է ETF- ներում պասիվ ներդրումների արդյունքում իրացվելիության ճգնաժամի գոյացումը, քանի որ դրանց պահանջարկը մեծանում է, բացի այդ, ETF- ների՝ որպես ներդումային գործիքի օգտագործումը կարող է խեղաթյուրել դրանցում պահվող հիմնական բաժնետոմսերի իրական գինը:

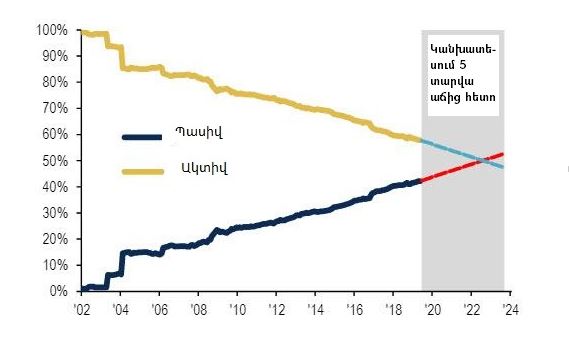

Անցյալ տարվա վերջին նկատեցինք, որ պասիվ միջոցները գերազանցել են ակտիվ միջոցներին՝ ԱՄՆ Դաշնային պահուստների բանկի կողմից ակտիվ ներդրումները հնացած համարելու նոր քաղաքականության պատճառով:

Պասիվ ներդրումները, ինչպիսիք են ինդեքսային ֆոնդերը և ETF-ները, արհեստականորեն բարձրացնում են բաժնետոմսերի և պարտատոմսերի գները, այնպես ինչպես 10 տարի առաջ երաշխավորված պարտքային միջոցները սուբստանդարտ հիփոթեքային վարկերի դեպքում:

Ինչպես «փուչիկների» մեծ մասը, այստեղ նույնպես որքան երկարատև ՝ երևույթը, այնքան ուժգին է լինում «պայթյունը»: Որպես վերջաբան կարելի է եզրակացնել, որ որքան ավելի մեծ են լինում ծախսային խթանները կառավարությունների և կարգավորողի կողմից, այնքան ուժեղ է հանրության բնազդը խնայելու և ներդնելու ավելի մատչելի, ապահով և եկամտաբեր միջոցների մեջ: